چرا سن اولین خرید مسکن در آمریکا رکورد تاریخی زد؟

بر اساس نظرسنجی تازهای که به سفارش موسسه تحلیل داده «نردوالت» و توسط موسسه نظرسنجی «هریسپل» انجام شده، ۶۱درصد از بزرگسالان آمریکایی معتقدند که خانههای کوچک و مقرونبهصرفه، دیگر نه یک واقعیت جاری، بلکه به یادگارهایی از دوران سپریشده تبدیل شدهاند؛ چیزی شبیه به تلفنهای همگانی یا سنت سیگار کشیدن در رستورانها که اکنون تنها در خاطرات جای دارند. این نظرسنجی که در بازه زمانی هفتم تا نهم آوریل برگزار شد، دیدگاههای بیش از ۲هزار بزرگسال هجده سال به بالا را درباره وضعیت ناگوار مسکن بازتاب میدهد.

براساس گزارشی از نیوزویک، آیا این دیدگاه فراگیر، تنها واکنشی به بدبینیهای روزافزون نسبت به وضعیت اقتصادی و بحران کمرشکن مسکن در آمریکا است یا نشانهای از انحرافی عمیق در مسیر حرکت این کشور طی سالهای اخیر؟ با تحلیل دادههای تازه، کارشناسان به «نیوزویک» هشدار دادهاند که خانههای کوچک و مقرونبهصرفه با سرعتی نگرانکننده در حال رخت بربستن از بازار مسکن هستند؛ پدیدهای که میتواند ساختار جامعه آمریکا را بهشکل بنیادین دستخوش تغییر کند؛ تغییری که پیامدهای آن بهدور از هرگونه نگاه مثبت، دورنمای نگرانکنندهای را پیش روی این جامعه ترسیم میکند.

رکورد عدم دسترسی به خانه اول

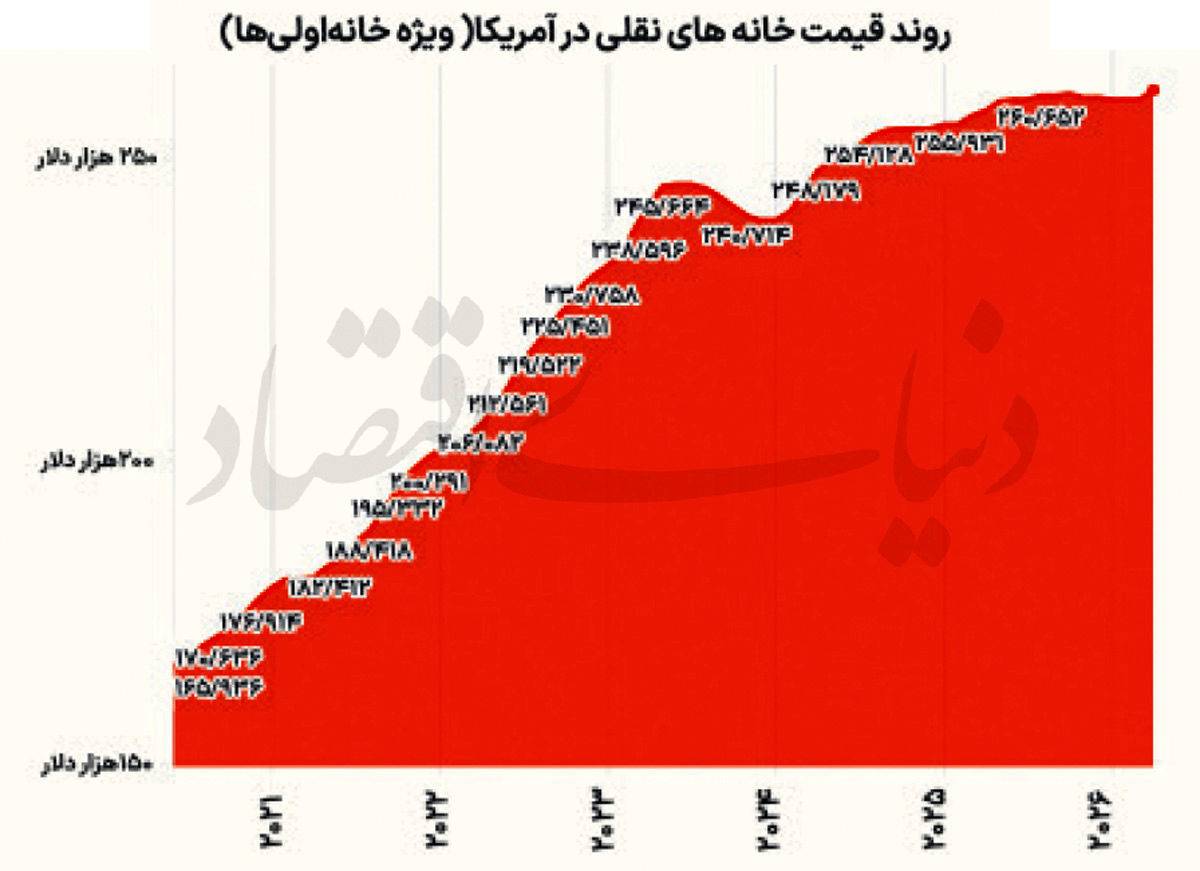

تازهترین آمارهای بازار مسکن، تصویری از تقلا و دشواری روزافزون آمریکاییها برای یافتن سرپناه را به نمایش میگذارد؛ گویی «نردبان مالکیت» برای نسل جدید، پلهبهپله در حال فروپاشی است. براساس گزارش «انجمن ملی مشاوران املاک»، میانگین سنی کسانی که برای نخستین بار خانه میخرند در سال گذشته به ۴۰سال رسید که رقمی بیسابقه در تاریخ این کشور است. در همین حال، سهم این گروه از کل خریداران به ۲۱درصد کاهش یافته است که پایینترین میزان ثبتشده در تاریخ محسوب میشود. ریشه این بحران را باید در جهش قیمتها پس از همهگیری کرونا جستوجو کرد؛ دورانی که هجوم تقاضا با کمبود مزمن خانههای عرضه شده در سراسر این کشور همزمان شد و همین تلاقی شوم، بهای مسکن را بالا برد. دادههای شرکت مشاوره املاک «ردفین» نشان میدهد که میانگین بهای یک خانه معمولی در مارس۲۰۲۶ به بیش از ۴۳۶ هزار دلار رسیده است؛ حال آنکه این رقم در سال۲۰۱۹، کمتر از ۳۰۰هزار دلار بود. در این میان، «خانههای نقلی» (خانههای کوچک و ارزانقیمت که معمولا نخستین پناه خریداران خانهاولی هستند) بیش از هر زمان دیگری نایاب شدهاند. هرچند برآوردها ارزش متوسط این خانهها را در پایان سال۲۰۲۵ حدود ۱۹۵هزار دلار نشان میدهد، اما به دلیل تقاضای سرسامآور برای همین خانههای کوچک، بهای آنها با سرعتی بهمراتب بیشتر از املاک دیگر رشد کرده و عملا بسیاری از خریداران را از گردونه رقابت حذف کرده است. براساس این گزارش، در تعریف این خانهها، معیارها متفاوت است، اما اغلب بر دو اصل «قیمت» و «متراژ» استوارند. «هانا جونز»، تحلیلگر ارشد اقتصادی در «ریلتور» میگوید: «ما معمولا خانهای را نقلی میدانیم که قیمت آن حداکثر ۸۰درصد میانگین منطقه باشد؛ البته پژوهشگران علاوه بر این سقف قیمتی، عواملی نظیر تعداد اتاقها و مساحت زیربنا را نیز در تعریف دقیق یک خانه مناسب آغاز زندگی، لحاظ میکنند.»

افزایش ۴۵ درصدی قیمت مسکن از ۲۰۱۹

جونز در تکمیل تحلیل خود میگوید: «از هر زاویهای که به قیمت خانههای نقلی بنگریم، شاهد رشد بیوقفه آنها هستیم. اگر معیار سنجش را قیمت قرار دهیم، بهای این خانهها همگام با کل بازار صعود کرده و از حدود ۲۵۲هزار دلار در بهار۲۰۱۹ به ۳۴۰هزار دلار در بهار۲۰۲۶ رسیده است؛ جهشی که از افزایشی ۳۵درصدی در یک بازه هفتساله حکایت دارد.» او با اشاره به جزئیات دقیقتر میافزاید: «اگر ملاک را تعداد اتاقخوابها قرار دهیم، ماجرا رنگوبوی تندتری به خود میگیرد. خانههای مستقل با دو اتاقخواب یا کمتر که تنها بخش کوچکی از کل موجودی بازار را تشکیل میدهند، در همین مدت ۷۷درصد رشد قیمت داشتهاند. حتی خانههایی با سه اتاقخواب یا کمتر نیز با جهش ۵۱درصدی، بسیار فراتر از روند کلی تورم مسکن ظاهر شدهاند. به عبارت دیگر، هرچه خانه کوچکتر بوده، با شتاب بیشتری گرانتر شده است.»

این وضعیت در برخی نقاط به مرزهای بحرانی رسیده است؛ بر اساس گزارشهای موجود، تا اواخر سال۲۰۲۵ در ۲۳۳شهر آمریکا، ارزش متوسط یک خانه نقلی از مرز یکمیلیون دلار عبور کرده است؛ رقمی که پنجبرابر میانگین کشوری است و دسترسی خریداران خانهاولی را به آرزوی داشتن سرپناه، بیش از پیش به رویایی دور و دستنیافتنی بدل کرده است. «دارل فرویدر»، اقتصاددان ارشد موسسه «ردفین»، بر این باور است که مشکل تنها در گرانی نیست، بلکه در نوع تولید مسکن نیز نهفته است. او به «نیوزویک» میگوید: «تنها ۱۱درصد از خانههای نوساز فروختهشده، متراژی کمتر از ۱۴۰۰ فوت مربع(۱۳۰ متر) دارند؛ رقمی که از سال ۲۰۱۹ تاکنون تغییری نکرده است. در واقع، در سال۲۰۲۵ درحالیکه تنها ۵۸ هزار خانه کوچک نوساز به فروش رسید، سهم خانههای بزرگتر (بالای ۲۰۰۰ فوت مربع) به ۲۵۶ هزار واحد رسید.» فرویدر میافزاید: «سازندگان عملا فقط به دنبال ساخت خانههای بزرگ و گرانقیمت هستند. میانگین متراژ خانههای نوساز اکنون حدود ۲۰۰۰فوت مربع است که ۳۰۰ واحد از میانگین خانههای موجود در بازار بزرگتر است. ما با یک کمبود ساختاری و عمیق در تولید مسکن مناسب برای آغاز زندگی روبهرو هستیم.»

اما پرسش اینجاست که چرا سازندگان از احداث خانههای نقلی و جمعوجور رویگردانند؟ پاسخ در یک کلام خلاصه میشود: «صرفه اقتصادی». ساخت اینگونه بناها نهتنها حاشیه سود ناچیزی به همراه دارد، بلکه در چنبره مقررات دستوپاگر و ضوابط پیچیده شهری، عملا به ماموریتی دشوار و طاقتفرسا بدل شده است. فرویدر توضیح میدهد: «اگرچه قیمت هر فوت مربع در خانههای کوچک نوساز (۲۳۳ دلار) حتی از خانههای بزرگ (۲۰۳ دلار) هم بیشتر است و خریداران برای متراژ کم، بهای سنگینتری میپردازند، اما برای سازنده، این مسیر سودآور نیست؛ زیرا هزینههای ثابت ساخت شامل دریافت مجوزها، آمادهسازی زمین، انشعابات و دستمزد کارگران برای یک خانه کوچک تقریبا با هزینه ساخت یک خانه بزرگ برابر است.» به گفته او، حاشیه سود فروش یک خانه بزرگ ۵۳۰هزار دلاری، بسیار جذابتر از یک خانه کوچک ۲۸۵هزار دلاری است.

علاوه بر این، مقررات شهری در حومه شهرها نیز سدی دیگر است؛ قوانینی که حداقل متراژ زمین، فاصلهگذاریها و تعداد پارکینگ را تعیین میکنند و عملا اجازه نمیدهند سازندگان، خانههای کوچک را در زمینهای نقلی بنا کنند. در چنین شرایطی، سازنده نمیتواند هزینه زمین را بین واحدهای بیشتری سرشکن کند و در نتیجه، ساخت خانه ارزانقیمت توجیه خود را از دست میدهد. در کنار تمام این موانع، افزایش هزینه وام مسکن نیز فشار را مضاعف کرده است. بر اساس آمارها، اقساط ماهانه برای کسی که در پایان سال گذشته خانهای با شرایط معمول خریده با فرض پرداخت ۱۰درصد بهعنوان پیشپرداخت به حدود ۳هزار و ۳۰۰دلار در ماه میرسد؛ مبلغی که در مقایسه با ۶سال پیش، جهشی چشمگیر را نشان میدهد و عملا ورود نسل جدید به خانه خود را به بنبست کشانده است.

نشست خانههای نقلی در فایلهای فروش

براساس این گزارش، هزینههای گزاف مسکن، اثر دومینویی ناخوشایندی بر بازار گذاشته است: بسیاری از صاحبان خانههای نقلی که پیش از همهگیری یا در دوران آن ملک خریده بودند، عملا در خانههای خود «قفل» شدهاند. این پدیده باعث شده چرخش طبیعی بازار مسکن که ضامن سلامت و پویایی آن است، متوقف شود و خانهها از چرخه عرضه خارج بمانند. اما آیا خانههایی برای «آغاز زندگی» هنوز در بازار یافت میشوند؟ پاسخِ کوتاه این است: بله، اما یافتن آنها این روزها نه تنها دشوارتر از همیشه شده، بلکه تملکشان نیز هزینهای بهمراتب گزافتر از گذشته بر دوش خریداران میگذارد.

«دارل فرویدر» از موسسه «ردفین» میگوید: «در سال۲۰۱۹، بیش از ۶۰درصد خانههای فروختهشده قیمتی کمتر از ۳۰۰هزار دلار داشتند؛ اما امروز این سهم به ۳۹درصد سقوط کرده است. در همان بازه زمانی، سهم خانههای زیر ۲۰۰هزار دلار نیز از ۴۰درصد به ۲۱درصد رسیده است.» او میافزاید: «این خانهها به کلی محو نشدهاند، اما دسترسناپذیر شدهاند. میانگین قیمت ملی مسکن اکنون از مرز ۳۹۶هزار دلار گذشته و موجودی بازار بهقدری ناچیز است که برای پاسخ به نیاز خریداران، تنها کفاف چهار ماه را میدهد. امروزه، اینگونه خانهها دیگر در لیست سازندگان جدید یافت نمیشوند و تنها باید در میان خانههای قدیمی و کوچک موجود در بازار به دنبالشان گشت.»

آمارها نیز این روند نگرانکننده را تایید میکنند؛ سهم خانههایی با قیمت ۳۵۰هزار دلار یا کمتر، از ۶۰درصد کل آگهیها در سال۲۰۱۹، به حدود ۴۰درصد در سال۲۰۲۶ رسیده است. هانا جونز در اینباره میگوید: «علاوه بر گرانی، کیفیت نیز افت کرده است؛ متراژ خانههایی که در این بازه قیمتی باقی ماندهاند از ۱۵۰۰فوت مربع به ۱۲۰۰فوت رسیده؛ یعنی خریداران اقشار متوسط، حالا باید بهای بیشتری برای فضایی بهمراتب کوچکتر بپردازند.» حتی در مناطقی که هنوز ردپایی از این خانههای نقلی دیده میشود، آنها مانند غباری در دست خریداران مشتاق ناپدید میشوند. کارشناسان بازار بر این باورند که انباشت تقاضا بهویژه از سوی نسلهای جوان که سالها در انتظار خرید نخستین خانه خود بودهاند چنان شدید است که به محض ورود یک خانه نقلی خوشقیمت به بازار، آن ملک در چشمبرهمزدنی معامله میشود؛ همین سرعت بالای فروش، باعث شده بسیاری از متقاضیان تصور کنند که چنین خانههایی دیگر اصلا وجود خارجی ندارند.

دو مانع تولید «خانه نقلی» چیست؟

از منظر این گزارش، دارل فرویدر با نگاهی به واقعیتهای حاکم بر بازار میگوید: «هرچند عطش جامعه برای خانههای نقلی و ارزانقیمت همچنان بالاست، اما سازندگان با توجه به منطق اقتصادی امروز، تمایلی به ساخت چنین واحدهایی ندارند.» آمارها نیز گویای همین گسست تاریخی است: سهم خانههای نوسازی که زیر ۱۴۰۰فوت مربع (حدود ۱۳۰ متر) مساحت دارند، از ۱۲درصد در سال۲۰۲۱ به کمتر از ۱۱درصد در سال۲۰۲۶ رسیده است. به بیان ساده، خانههای «آغاز زندگی» اگرچه هنوز وجود دارند، اما روزبهروز کمیابتر، کوچکتر و گرانتر میشوند و فضای رقابتی بازار، آنها را از دسترس خریداران خانهاولی خارج میکند. فرویدر تاکید میکند که سازندگان، «بازیگران منطقی بازار» هستند؛ آنها در پی آنند که سود حاصل از هر قطعه زمین را به حداکثر برسانند. ساختار فعلی مقررات و فشارهای اقتصادی، آنها را عملا ناچار میکند که بهجای خانههای کوچک، به ساخت عمارتهای بزرگتر روی آورند.

با وجود این چشمانداز تیره، کورسوهایی از امید نیز دیده میشود. جونز میگوید: «برای نمونه در کلانشهر آستین تگزاس، سهم خانههای نوسازی که قیمتی کمتر از میانگین منطقه دارند، از ۵۳درصد در سال۲۰۱۹ به بیش از ۶۰درصد در سال۲۰۲۶ رسیده است.» این الگوی جغرافیایی، تصادفی نیست. تمایل به ساخت مسکن مناسب برای آغاز زندگی، بیشتر در ایالتهای جنوبی و مناطق موسوم به «کمربند خورشیدی» دیده میشود؛ مناطقی که سازندگان در آنها فعالترند و مقررات تفکیک اراضی و شهرسازی، انعطاف بیشتری نشان میدهند. جونز میافزاید: «در شهرهای بزرگ که با کمبود زمین و قیمتهای سرسامآور روبهرو هستند، ساخت خانههای ارزانقیمت حتی با وجود تقاضای بالا، به سدی ساختاری برخورد میکند؛ چراکه هزینههای پایه ساختوساز چنان بالاست که قیمت نهایی ملک، از توان پرداخت وام برای خریداران خانهاولی فراتر میرود. در حقیقت، در مناطقی که خریداران خانهاولی با سختترین موانع برای خانهدار شدن روبهرو هستند، کمترین میزان خانههای مقرونبهصرفه نیز یافت میشود؛ گویی این بازار، عدالت را در حق نیازمندترینها، زیر پا گذاشته است.»

شکاف طبقاتی در بازار مسکن

«کیت وود»، از کارشناسان حوزه وامدهی، بر این باور است که گره کور بازار مسکن در بسیاری از مناطق آمریکا، پیامد محدودیتهای زیرساختی است. او میگوید: «در مناطقی که قوانین سختگیرانه شهرسازی حاکم است و زمین کافی برای توسعه و ساخت وجود ندارد، مانند نواحی نیوانگلند و ایالتهای ساحلی میانه آتلانتیک تعداد پروژههای مسکن مقرونبهصرفه، از جمله خانههای متصل ردیفی (خانههای ردیفی که بهصورت متصل در یک ردیف ساخته شدهاند و هر واحد دیوار مشترک با واحد کناری دارد، اما ورودی و مالکیت مستقل دارد) بهشدت اندک است. از سوی دیگر، مسکنهای موجود در این مناطق اغلب فرسودهاند و بسیاری از خریداران خانهاولی، تمایلی به تملک آنها ندارند؛ چراکه هزینههای سنگین بازسازی، خیلی زود برتری قیمت خرید بهظاهر ارزان آن ملک را از بین میبرد.

بهطور خلاصه، همافزایی نگرانکنندهای میان محدودیتهای جغرافیایی، قوانین دستوپاگیر اداری و فشارهای اقتصادی ایجاد شده که خانههای «نقلی و ارزانقیمت» را به کالایی کمیاب و گرانبها بدل کرده است. برایمیلیونها آمریکایی در دهههای گذشته، خرید نخستین خانه، همواره پله اصلی برای انباشت سرمایه و صعود به سوی خانههایی بهتر و زندگی مرفهتر بوده است. اما در شرایط فعلی، هر کسی که از خرید خانه بازمیماند، فرصتی حیاتی را برای ساخت پشتوانه مالی و رسیدن به ثبات در آینده از دست میدهد. آمارها نشان میدهد افرادی که در دهه سی زندگی صاحبخانه میشوند، در پنجاهسالگی بهطور میانگین بیش از ۲۲درصد دارایی خالص بیشتری نسبت به کسانی دارند که خرید خانه را به میانه یا اواخر دهه چهل زندگی خود موکول کردهاند. به گفته هانا جونز، هر سالی که یک خانواده بهجای سرمایهگذاری در ملک، صرف پرداخت اجارهبها میکند، در واقع یک سال از روند ثروتسازی است که دیگر قابل بازگشت نیست. او هشدار میدهد وقتی «نقطه ورود» به مالکیت از میان میرود، شکاف مالی میان مالکان و مستاجران به شکلی پایدار گسترش مییابد؛ حتی اگر بازار مسکن در آینده به تعادل برسد، این گسل اقتصادی ترمیم نخواهد شد.

فرویدر نیز تاکید میکند که ناپدید شدن خانههای نقلی به این معناست که مالکیت، بیش از پیش به امتیازی برای اقشار مرفه یا وارثان ثروت تبدیل شده و دیگر مرحلهای طبیعی از زندگی طبقه متوسط نیست. او میگوید وقتی پله اول نردبان مالکیت حذف شود، مردم مدت بیشتری در حصار اجارهنشینی باقی میمانند، ثروت کمتری جمع میکنند و با کاهش ثبات سکونت، همواره در معرض جابهجاییهای ناخواسته قرار میگیرند. این روند نگرانکننده، ثروت حاصل از مسکن را در دست مالکان فعلی متمرکز کرده و نابرابریهای میاننسلی و نژادی را تشدید میکند. نشانههای این فاجعه اکنون نیز آشکار است؛ چراکه نرخ مالکیت در میان جوانان زیر ۳۵ سال درجا میزند، درحالیکه آمار کلی مالکیت در این کشور رو به بهبود است. فرویدر هشدار میدهد که اگر قوانین شهرسازی و مقرراتی که ساخت خانههای کوچک را محدود کردهاند اصلاح نشوند، بازار مسکن بهسمت ساختاری دائما طبقاتی حرکت خواهد کرد که در آن، خانهدار شدن برای بسیاری به رویایی دستنیافتنی بدل میشود.

نردبان مسکن در نظرسنجی آمریکاییها

از منظر این گزارش، در همین حال، نارضایتی گستردهای در میان شهروندان آمریکایی نسبت به وضعیت اقتصادی و بازار مسکن سایه افکنده است. بر اساس نظرسنجی «سیانان»، ۵۵درصد از رایدهندگان، معضلات اقتصادی و هزینههای زندگی را مهمترین چالش آمریکا میدانند؛ در این میان، تنها ۳۰درصد از عملکرد دونالد ترامپ در مدیریت اقتصاد رضایت دارند و حدود دوسوم شرکتکنندگان معتقدند که سیاستهای دولت، وضعیت معیشتی را رو به وخامت برده است. در این میان، بحران مسکن و گرانی کمرشکن آن، نقشی تعیینکننده در شکلگیری این خشم عمومی دارد. براساس نظرسنجی موسسه «گالوپ» در ماه آوریل، تورم و قیمتهای افسارگسیخته، اصلیترین دغدغه مردم است و هزینههای مسکن، بلافاصله در جایگاه دوم نگرانیها قرار دارد.

همچنین، در پژوهشی که «مرکز سیاستگذاری دوحزبی» منتشر کرده، ۷۹درصد از آمریکاییها، بحران مسکن را مسالهای حیاتی و اضطراری توصیف کردهاند. با وجود آنکه «رویای خانهدار شدن» همچنان در تار و پود آرزوهای آمریکاییها تنیده شده است، بسیاری از آنان بهتدریج در حال فاصله گرفتن از این هدف در آیندهای نزدیک هستند. بر پایه همان نظرسنجی «گالوپ»، حدود ۶۷درصد از بزرگسالان باور دارند که اکنون زمان مناسبی برای خرید خانه نیست و تنها ۲۵درصد از مستاجران امیدوارند که بتوانند تا پنج سال آینده صاحبخانه شوند. این آمار، تغییری بنیادین را در مقایسه با دوران پیش از همهگیری کرونا نشان میدهد؛ چراکه بین سالهای ۲۰۱۳ تا ۲۰۱۸، همواره بین ۴۱ تا ۴۹درصد از مستاجران، برای خرید خانه در پنج سال آینده برنامهریزی میکردند. علاوه بر این، بهرغم وعدههای دونالد ترامپ مبنی بر مهار هزینههای مسکن، ۶۵درصد از شرکتکنندگان در نظرسنجی همچنان بر این باورند که بهای مسکن در سال پیش رو، نه تنها کاهش نمییابد، بلکه روندی صعودی خواهد داشت.

ارسال دیدگاه

مجموع دیدگاهها : 0در انتظار بررسی : 0انتشار یافته : 0