بازوی پژوهشی مجلس هشدار داد: افزایش بیخانمانی و فقر مطلق ناشی از افزایش اجارهبها/ دولت ورود کند

مرکز پژوهش های مجلس به تازگی گزارشی با موضوع «ثبات و امنیت سکونت استیجاری ؛ رخ نمایی از وضعیت سکونت استیجاری» منتشرکرده در این مطالعات با اشاره به موجهای تورمی چند سال اخیر که باعث افزایش نابرابریهای مسکونی میان گروههای اجتماعی،اقتصادی (مالکنشینان، موجران و مستأجران) شده آمده است:سکونت استیجاری بیش از پیش استطاعتناپذیر و بیثبات شده است. بسیاری از خانوارهای مستأجر، به ویژه کمدرآمدها، به دلیل عدم همگامی افزایش درآمدها با افزایش هزینههای تأمین مسکن استیجاری، درگیر جابهجایی اجباری و فقر ناشی از هزینههای تأمین مسکن استیجاری شدهاند یا در معرض آن قرار دارند. نابرابری جداسازیهای اجتماعی، درآمدی و اعیاننشینسازی نیز درون شهرهای کشور شدت گرفته است.

مسعود فراهانی نویسنده این پژوهش در ادامه این مطالعات آورده است از دولت توقع میرود طبق وظایف مندرج در قانون اساسی در زمینه تأمین مسکن (اصل سی و یکم، بند ۱۲ اصل سوم و بند ۱ اصل چهل و سوم)، در کمینهترین کار ممکن با نقشآفرینیهای تنظیمگرانه، رفاه بان (حافظ سطح رفاهی واقعاً موجود) سکونت استیجاری (سکونت در واحدهای مسکونی متعلق به مؤجران حقیقی) را باثبات و استطاعتپذیر کند و نسبت به افزایش فقر و نابرابری اجتماعی حساسیت سیاستی نشان دهد؛و عزم راسخی در زمینه اجرای تمهیدات متعارف حمایت از مستأجران، نظیر کنترل افزایش اجارهبها که در قانون ساماندهی بازار زمین، مسکن و اجارهبها مصوب ۱۴۰۳ دیده شده است، به کار بندد.

در ادامه این گزارش به ضرورت بازبینی قیمتگذاری استیجاری واحدهای مسکونی در بازار مسکن کشور اشاره و آمده است : قاعده عرفی در غیاب نقشآفرینی تنظیمگرانه دولت بر این است که قیمت استیجاری واحدهای مسکونی تابعی از قیمت آن باشد و در این زمینه به تدریج معیارهایی مبنی بر این شکل گرفته که قیمت مزبور با توجه به برخی ویژگیهای املاک از سوی مالکان یا مشاوران املاک قابلیت تعیین دارد. بر این اساس، در کل بازار استیجاری کشور، واحدهای مسکونی با قیمت بازار عرضه میشوند. تبعات بلندمدت این روند، یعنی عدم جداسازی ارزش فروش املاک از ارزش استیجاری، دست کم در بخشی از موجودی مسکن کشور در حال حاضر آشکار شده است. جداسازی طرد مسکونی و افزایش فقر و نابرابری خانوارهای مستأجر، به ویژه کمدرآمدها.

در بحشی از این مطالعات به ضرورت حمایت از مستأجران تاکید شده و آمده است : توجه به عدم همگامی درآمد بسیاری از خانوارهای مستأجر با تورم حاکم بر بخش مسکن. بسیاری از خانوارهایی که به یک یا دو شغل تماموقت با حداقل دستمزد مشغول هستند، نه تنها دیگر توان خرید مسکن ندارند، بلکه توان تأمین مسکن استیجاری نیز ندارند و در معرض بیخانمانی قرار دارند.

همچنین شاهد،شدتگیری فقر ناشی از هزینههای تأمین مسکن استیجاری هستیم ، مسئله فقط استطاعتپذیری مسکن استیجاری نیست، بلکه مسئله مربوط به افزایش نوعی از فقر است که ارتباط تنگاتنگی با هزینههای تأمین مسکن استیجاری یا همان پرداخت اجاره دارد. افزایش فقر در میان خانوارهای مستأجر یکی از دلایل سیاستی مهم برای اجرای مجدانه کنترل اجاره و ثبات بخشی به زندگی خانوارهای مستأجر و حفظ دسترسی برابر آنها به فرصتهای زندگی است.

در ادامه به افزایش نابرابری در توزیع مالکیت املاک مسکونی اشاره شده و آمده است که به دلیل فقدان نقشآفرینی رفاهی دولت در زمینه تأمین مسکن خانوارهای کمدرآمد و در طرف مقابل، اعطای مشوقها و یارانههای ساخت و ساز به بخش خصوصی، مالکان زمینهای موجود و سازندگان، توزیع مالکیت و ثروتهای ناشی از آن به نفع ثروتمندان در جریان است. این وضعیت موجب افزایش اجارهنشینی و فشارهای اقتصادی-اجتماعی و روانی در زندگی خانوارهای کمدرآمد میشود.

همچنین کنترل اجاره به مثابه واقعیت سیاستی، مخالفت با کنترل اجاره و تحلیلهای متعارفی که در زمینه ناکارآمدی این سیاست در جریان است، ناشی از عدم شناخت سیاستهای متنوع کنترل اجاره در کشورهای دیگر است. اگر صرفاً اروپا را در نظر بگیریم، ۱۶ کشور در حال اجرای این سیاست هستند: اتریش، بلژیک، دانمارک، فرانسه، ایرلند، هلند، سوئد، کرواسی، قبرس، آلمان، لوکزامبورگ، نروژ، لهستان، اسکاتلند، اسپانیا و سوئیس.

در این گزارش به ضرورت توجه به افزایش لجامگسیخته نابرابری میان موجران و مستأجران تاکید شده و آمده است : بررسیهای این گزارش در زمینه ابعاد مختلف رابطه مالی بین موجر و مستأجر حکایت از آن دارد که نابرابری بین موجران و مستأجران از محل مالکیت مسکن به شدت در حال افزایش است. مستأجران نه تنها با زبانهای تورمی قابل توجهی مواجه هستند، بلکه به دلیل افزایش لجامگسیخته اجارهبها، بیش از پیش درگیر فقر میشوند. از سوی دیگر، ثروت مسکونی مالکان و موجران به دلیل تورم لحظه به لحظه افزایش مییابد.

در این گزارش وام ودیعه مسکن را راهکار مناسبی برای تامین هزینه های اجاره نمی داند و آن را آسیب رساندن بیشتر به مستأجران با ایجاد بدهی برای تأمین مسکن توصیف کرده و توضیح داده است : ثبات بخشی به زندگی مستأجران از طریق اعطای وام ودیعه مسکن که در واقع ایجاد بدهی برای مستأجران است، وضعیت مستأجران را بهبود نمیبخشد. کمک به مستأجران باید به صورت بلاعوض باشد، همانطور که به عنوان نمونه در اتریش، بلژیک، دانمارک، فرانسه، ایرلند، هلند، سوئد، کرواسی، قبرس، آلمان، لوکزامبورگ، نروژ، لهستان، اسکاتلند و سوئیس اجرا میشود و به همراه کنترل اجاره و محدودسازی تخلیه مستأجران باید انجام شود.

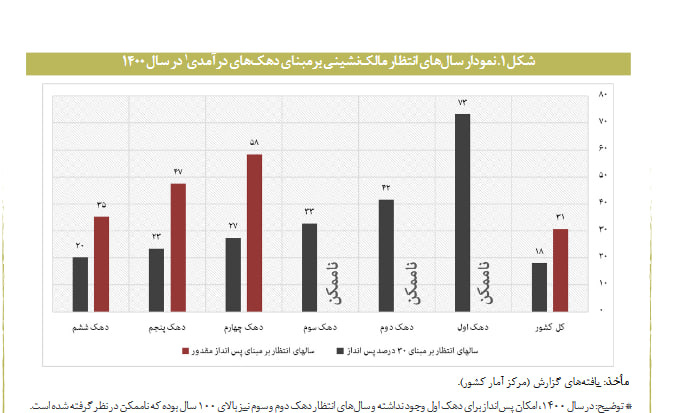

در بخشی از این گزارش آمده است : از آنجا که در چند سال گذشته حداقل دستمزد همگام با جهش های قیمتی بخش مسکن و دیگر بخشها افزایش نداشته، امکان مالک نشین شدن بسیاری از خانوارهای مستأجر کم درآمدی که سابقه مالکیت املاک مسکونی ندارند، تا حدی زیادی کاهش یافته است – اگر نگوییم ناممکن شده –این خانوارها مجبورند به دلیل فقدان مسکن استیجاری دولتی در کشور دوره ای طولانی یا شاید تا پایان عمر را در بخش استیجاری خصوصی به عنوان مستأجر سکونت داشته باشند. در واقع، نه تنها بسیاری از خانوارهای مستأجر عملا از بازار خرید مسکن ملکی بیرون افتاده اند بلکه به دلیل هزینه های سرسام آور تأمین مسکن استیجاری، امکان پس انداز نیز از آنها سلب شده که بازگشت آنها به بازار خرید مسکن ملکی را نیز تا حد ناممکن کاهش می دهد. به بیان دیگر، این خانوارها مستأجر قطعی یا «همیشه مستأجر» قلمداد می شوند.

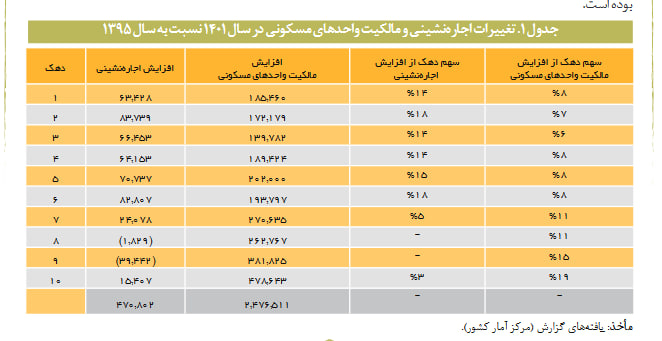

از سوی دیگر، مقایسه وضعیت مالکیت واحدهای مسکونی و اجاره نشینی در دو سال ۱۳۹۵ و ۱۴۰۱ حکایت از دو موضوع مهم در زمینه سیاستگذاری مسکن معطوف به فقرزدایی و رفاه بانی دارد. نخست در سال ۱۴۰۱ نسبت به سال ۱۳۹۵، در حدود ۴۷۰ هزار خانوار به مستأجرهای کشور اضافه شده که سهم ۶ دهک درآمدی اول، در حدود ۹۲ درصد بوده است. دوم، در سال ۱۴۰۱ نسبت به سال ۱۳۹۵ در حدود ۲ میلیون و ۴۷۶ هزار واحد مسکونی به مالکیت خانوارها در آمده که سهم افزایش مالکیت واحدهای مسکونی در دهک درآمدی ۹ و ۱۰ تقریباً با مجموع افزایش مالکیت واحدهای مسکونی میان دهکهای درآمدی ۱ تا ۵ برابری می کند.

یکی از نتایجی که رخ نمایی از وضعیت موجودی مسکن در این دو سال به ویژه در بخش استیجاری در زمینه سیاستگذاری مسکن به سیاستگذاران عرضه می کند این است که خانوارهای دهک های درآمدی پایین همچنان سهم بیشتری از اجاره نشینی های جدید دارند و روند افزایش مالک نشینی و افزایش چندملکی ها که برخی از آنها به جای اجاره دادن تمایل به خالی گذاشتن واحدهای مسکونی به عنوان نوعی سرمایه گذاری دارند به نفع دهکهای درآمدی بالایی در جریان است. در واقع توزیع مالکیت واحدهای مسکونی به جای آنکه روندی بازتوزیعی به نفع گروههای کم درآمد داشته باشد به نفع خانوارهای پردرآمد در جریان بوده است.

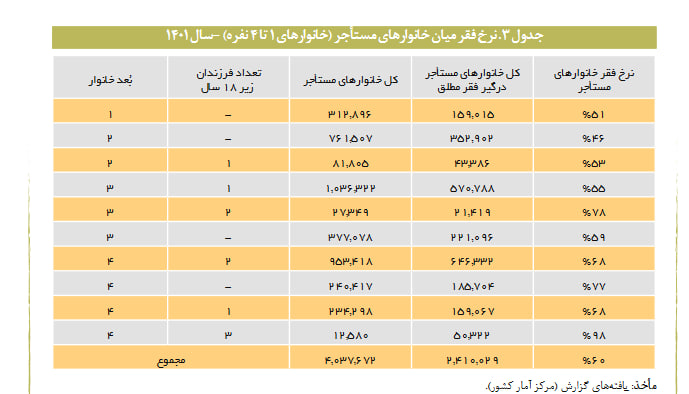

در ادامه این گزارش آمده مستأجران حتی برای تأمین مسکن استیجاری نیز تحت فشارهای عمده ای هستند. بخش اعظمی از درآمد خانوارهای مستأجر کشور به ویژه کم درآمدها صرف هزینه های تأمین مسکن استیجاری (اجاره بها، ودیعه مسکن و قبوض )شده و امرار معاش نیز برای آنها صعوبت وصف ناپذیری دارد در چنین بستری، نرخ فقر مطلق میان خانوارهای مستأجر کم درآمد گسترش و شدت یافته و در شهرهای بزرگ کشور خانوارهای دارای درآمد متوسط نیز در معرض «فقر ناشی از هزینه های تأمین مسکن» هستند و برخی نیز کاملا درگیر این نوع از فقر شده اند.

در سال ۱۴۰۱، در سه استان کشور خانوارهای مستأجر به طور متوسط بیش از ۴۰ درصد از درآمدشان و در مجموع در ۱۸ استان کشور بیش از ۳۰ درصد درآمدشان را صرف پرداخت اجاره بها بدون در نظر گرفتن هزینه آب، برق و گاز کرده اند. بررسی نرخ فقر خانوارهای مستأجر ۱ تا ۴ نفره را در سال ۱۴۰۱ نشان می دهد: در حدود ۶۰ درصد کل این خانوارها در حدود ۲ میلیون و ۴۱۰ هزار خانوار درگیر فقر مطلق یا اصطلاحاً زیر خط فقر هستند. اگر دقیق تر شویم، نرخ فقر در میان خانوارها نامتوازن است و در خانوارهای آسیب پذیر به مراتب شدیدتر است. برای نمونه، نرخ فقر در خانوارهای ۳ نفره دارای دو فرزند خانوار تک سر پرست ۷۸ درصد و در خانوارهای ۴ نفره دارای سه فرزند خانوار تک سرپرست ۹۸ درصد بوده است.

دراین گزارش یادآوری شده ، زندگی خانوارهای مستأجر به دلیل افزایش هزینه های زندگی و تأمین مسکن استیجاری دستخوش جابه جایی های اجباری شده و هر سال از کیفیت زندگی و استانداردهای سکونتی آنها کاسته میشود بدین معنا که مستأجران هر سال به دلیل افزایش قیمت استیجاری املاک یا باید از هزینه سبد خانوار برای اختصاص بیشتر به هزینه تأمین مسکن استیجاری بکاهند یا استقراض کنند یا به فروش داراییهای خود از جمله ماشین و لوازم منزل روی آورند یا مجبورند برای حفظ مصرف استاندارد اقلام ضروری به محلات ارزان تر یا خانههای کوچک تر نقل مکان کنند و یا مجموعه ای از این تمهیدات را به کار بندند و این رویه هر سال با شدت بیشتری تکرار می شود در این میان موضوع بی ثباتی سکونتی که شدیدترین شکل آن بی خانمانی است جلوه های جدیدی یافته است.

در گذشته خانوارهایی در معرض بی ثباتی سکونتی بودند که به هر دلیلی مشکل درآمدی پیدا می کردند اما اکنون یک خانوار شاغل با شغلی تمام وقت با حداقل دستمزد نیز در معرض بی ثباتی سکونتی قرار دارد.

پژوهشگر این سوال را مطرح کرده که چرا دولتهای پی در پی در قبال شکل گیری سازوکار قیمت گذاری فعلی در بازار مسکن استیجاری، موضع تنظیم گرانه عدالت محور در راستای کاهش نابرابریهای مسکونی نسلی و بین نسلی و سکونت مداری اولویت بخشی به ارزش مصرفی مسکن اتخاذ نکرده اند؟ طرح چنین پرسشی بر این واقعیت سیاستی استوار است که در بسیاری از کشورها، دولت به صورت دستوری در بخش استیجاری نقش آفرینی دارد و دست کم قیمت بخشی از موجودی مسکن استیجاری خود را برای خانوارهای دارای درآمد متوسط و کم مناسب سازی می کند اجتماعی کردن بخش استیجاری یا همان مسکن اجتماعی برای مثال قوانین کنترل اجاره که یکی از اصلی ترین مثالهای اقتصاد دستوری است اگر فقط اروپا را در نظر بگیریم در ۱۶ کشور در حال حاضر اجرا میشود.،اتریش، بلژیک، دانمارک فرانسه ایرلند ،هلند سوند، کرواسی، قبرس، آلمان لوکزامبورگ، نروژ، لهستان اسکاتلند، اسپانیا و سوئیس.با ابلاغ قانون ساماندهی بازار ،زمین مسکن و اجاره بها مصوب ۱۰ اردیبشهت سال ۱۴۰۳ مساعی مهمی از سوی مجلس برای بهبود وضعیت معیشتی سکونتی مستأجران در دستور کار قرار گرفته و دلایل سیاستی پردامنه ای برای این هدف سیاستی وجود دارد.

در این گزارش دو دلیل سیاستی مهم برای ضرورت نقش آفرینی مستأجر مدار دولت در بازار مسکن استیجاری خصوصی تشریح شده ، دلیل اول حول محور افزایش فقر و نابرابری از محل افزایش قیمت املاک مسکونی و هزینه های سکونت استیجاری صورت بندی و ارائه شد ه، طبق این نظرگاه نه تنها نابرابری میان دارندگان دارایی هایی مسکونی و نادارندگان به طور خاص تمرکز بر رابطه میان مؤجران و مستأجران است به شدت در حال گسترش است، بلکه خانوارهای مستأجر، به ویژه کم درآمدها شدیدا تحت فشار مالی هستند و به دلیل هزینه های تأمین مسکن استیجاری در معرض پدیده فقر ناشی از هزینه های تأمین مسکن قرار گرفته یا درگیر آن شده اند.

دلیل دوم بر ابعاد روانی- اجتماعی فقر تأکید دارد و اهمیت توجه به رنج و شرم اجتماعی حاکم بر زندگی مستأجران را در سیاستگذاری مسکن استیجاری برجسته می سازد. تردیدی وجود ندارد که باید سیاستگذاریهای تحول آفرین عمده ای در سطوح مختلف حکمرانی برای حل و فصل بحران مسکن صورت گیرد، اما این گزارش صرفاً محدود به پردازش دلایل منطقی، اما کمتر مطرح شده نقش آفرینی دولت در بخش استیجاری خصوصی است. به طور خلاصه، برای نقش آفرینی مستأجر مدار دولت در بازار مسکن استیجاری چند دلیل عمده وجود دارد ازجمله کاستن از شتاب افزایش نابرابریهای اقتصادی اجتماعی و فضایی میان دارندگان داراییهای مسکونی و نابرخورداران از آن، به طور عام و مؤجران و مستأجران به طور خاص باید در نظر داشته باشیم که این راهکار معطوف به ریشه های نابرابری آفرین نظام مسکن کشور نیست و صرفاً در صدد کاهش شدت افزایش نابرابری ها است

کاستن از شتاب فقر آفرینی گستری میان مستأجران کشور، به ویژه کم درآمدها، کاهش رنج و شرم اجتماعی میان مستأجران کشور مستأجران کشور، به ویژه کم درآمدها،افزایش ثبات و امتیت سکونتی مستأجران و حفظ فرصتهای زندگی مستأجران کشور، به ویژه کم درآمدها.

دراین گزارش بسته های تنظیم گری متنوعی به عنوان مکمل های سیاستی مطرح شده از جمله تنظیم گری در باب ودیعه مسکن، تنظیم گری در باب اجاره بها،تنظیم گری در باب سکونت پذیری واحد مسکونی استیجاری و مسئولیت های مؤجر در زمینه نگهداری و تعمیرات واحدمسکونی استیجاری ،تنظیم گری در باب تعریف و تحدید سکونت مدار، اولویت دادن به سکونت مستأجر ساکن؛ دلایل موجه تخلیه مستأجران تنظیم گری در باب تعیین حداقل زمان های پیش آگهی به مستأجر برای اخطار ،تخلیه فسخ قرارداد و افزایش اجاره بها، تنظیم گری های ضد تبعیض در بخش مسکن به ویژه سکونت استیجاری، تنظیم گری در باب حمایتهای خاص از مستأجران از جمله در برابر آزار و اذیت مؤجران و حقوق قانونی مستأجر در مورد اطلاع رسانی های ضروری مانند اقدام موجر برای کسب مجوز تخریب و نوسازی برای واحد مسکونی .

ارسال دیدگاه

مجموع دیدگاهها : 0در انتظار بررسی : 0انتشار یافته : 0